¿Alguna vez te has detenido a pensar en cómo manejarás tu dinero una vez que empieces a trabajar? Es más, ¿sabes cómo comenzar a manejar el dinero que actualmente tiene? La universidad es el momento perfecto para aprender sobre finanzas personales. Entender los conceptos básicos de las finanzas antes de graduarte no solo te prepara para la vida adulta, sino que también te pone un paso adelante en el camino hacia la estabilidad y la libertad financiera. Sigue leyendo, esta información te va a cambiar la vida... bueno, te va a ayudar a cambiar tu vida financiera.

Por qué debes aprender sobre finanzas

La universidad es más que un lugar para aprender solo sobre tu carrera; es también el momento ideal para entender cómo manejar tu dinero. La mayoría de los estudiantes se gradúan con algún nivel de deuda y con pocas nociones sobre cómo gestionar sus finanzas. Empezar a comprender conceptos como el ahorro, la inversión, y el manejo de deudas puede marcar una gran diferencia. Por ejemplo:

-

Cero deudas excesivas: Es común que estudiantes universitarios terminen sus estudios con deudas significativas. Comprender cómo llevar estas deudas, y especialmente cómo evitar acumular algunas de ellas innecesarias, es fundamental.

Es importante que aprendas sobre el uso responsable de las tarjetas de crédito y conozcas los términos de los préstamos, entre otros, para así evitar que te metas a un estrés financiero abrumador después de la graduación.

-

Decisiones financieras informadas: Con un conocimiento básico en finanzas, ya podrías tomar decisiones más informadas y responsables. Esto incluye desde elegir la mejor opción de préstamo estudiantil hasta decidir cómo y cuándo invertir tu dinero. Estas decisiones tienen un impacto directo en tu bienestar financiero futuro.

-

Buenas prácticas de ahorro: Aprender a ahorrar eficientemente es un hábito que te beneficiará toda la vida. Incluso con un presupuesto limitado, desarrollar la disciplina del ahorro te ayudará a enfrentar imprevistos y planificar compras importantes, como una computadora o alguna otra herramienta de trabajo que te ayude en tu vida profesional.

-

Ahorro para el retiro: Sí, aunque pueda parecer lejano, comenzar a ahorrar para la jubilación desde el primermomento que comienzas a ganar dinero es una gran decisión. Los montos ahorrados desde joven pueden crecer sustancialmente a lo largo del tiempo, asegurando una mayor estabilidad financiera en tus años de retiro.

-

Menos estrés y mayor libertad: Al tener un conocimiento claro de cómo manejar tus finanzas, reduces significativamente el estrés relacionado con el dinero. Esto te permite enfocarte mejor en tus objetivos personales y profesionales, y disfrutar de una mayor libertad para tomar decisiones en tu vida, como cambiar de carrera o emprender un proyecto propio.

-

Buen historial crediticio: Construir un buen historial crediticio te abrirá puertas en el futuro, facilitando la obtención de préstamos con mejores condiciones para compras importantes, como un auto, una casa o para iniciar un negocio.

También puedes leer: 7 sabios consejos de finanzas personales para mejorar su bolsillo

El poder del presupuesto: pasos para armar uno

Crear y seguir un presupuesto es mucho más que llevar un registro de tus gastos; es diseñar un plan estratégico pues, un buen presupuesto, te ayudará a tomar decisiones conscientes sobre cómo gastar tu dinero, diferenciando entre lo que necesitas y lo que deseas, y te permite planificar a futuro, tanto para objetivos a corto como a largo plazo.

Básicos para crear un presupuesto

-

Sí, el número uno es registrar tus Ingresos: Anota todo el dinero que llegue a tu cuenta, cartera o mano: sueldo de trabajos de medio tiempo, becas y presupuesto que te den tus papás.

-

¿En qué gastas que sea necesario?: Debes considerar gastos de transporte, comida, etc.

-

¿En qué gastas que no sea fijo?: Para que te sea fácil identificarlos, se refiere a esos que varían de mes a mes.

-

Prioridades: Tus gastos identifícalos como necesarios (esenciales para vivir) y deseos (que mejoran tu calidad de vida pero no son imprescindibles).

-

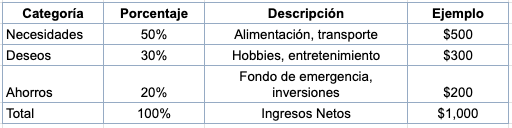

La Regla del 50/30/20: Esta regla es un punto de partida excelente para quienes están comenzando a presupuestar. Consiste en dividir tus ingresos netos en tres categorías:

- Necesidades (50%)

- Deseos (30%)

- Ahorros (20%)

Ejemplo:

Ahorros e inversiones

Mucho tiempo se pensó que ahorrar era por si te sobraba dinero e invertir solo paramillonarios. Por suerte no es así, está al alcance de todos (sin importar presupuestos) y es más fácil de lo que crees.

Tips para ahorrar

- Metas pequeñas: Intenta ahorrar una pequeña cantidad de tu ingreso regular, como un 5% o 10%. Puede ser tan simple como renunciar a un par de cafés a la semana.

- Ahorro automático: Configura una transferencia automática a una cuenta de ahorros cada vez que recibas tu ingreso. Así no sentirás la tentación por gastar.

- Fondo de emergencia: Tu primer objetivo de ahorro debe ser establecer un fondo de emergencia, idealmente de tres a seis meses de gastos. Ojo, este es para emergencias, no para viajes, vacaciones, etc.

¿Estás listo para invertir?

Seguro últimamente has escuchado mucho sobre CETES y otras herramientas de inversión como NU o Klar; pues bueno, estos servicios financieros te permiten invertir ofreciéndote un rendimiento entre 10% y 15% (puede modificarse en cualquier momento). Y, afortunadamente, como cada día hay más personas interesadas n hacer crecer su dinero, cadavez es más sencillo hacerlo. Basta con crear tu cuenta, meter los datos que te soliciten y transferir el dinero que vas a invertir.

Te recomendamos dedicar un tiempo a la investigación, preguntar a amigos, familiares o compañeros que ya los estén utiizando y nunca dejar de estar al tanto de los cambios que pueda haber. Pero, no te preocupes, este tipo de inversiones no son riesgosas, al contrario.

Si ya estás listo para comenzar, cosidera lo siguiente:

- Invierte candidates pequeñas en lo que entiendes por completo cómo funciona.

- Acércate a plataformas para principiantes que te permitan empezar con un presupuesto bajo.

- Siempre investiga antes de meter en cualquier plataforma tu dinero.

Te puede interesar: Finanzas personales: 5 opciones para invertir tu dinero

.jpg?width=810&height=486&name=Shutterstock_582865162%20(1).jpg)

La necesidad de saber manejar tus deudas

Las deudas pueden ser una pesadilla, pero con un manejo adecuado, puedes mantenerlas bajo control y evitar que afecten negativamente tu futuro financiero. Es más, ¿sabías que hay deudas buenas y deudas malas? Empecemos por ahí.

En el mundo financiero, no todas las deudas son iguales. Las "deudas buenas" son aquellas que representan una inversión en tu futuro, como créditos estudiantiles, una laptop a meses sin intereses o aquellas compras que te bonifiquen puntos y puedas utilizarlos a tu favor. Por otro lado, las "deudas malas" con aquellas como pagar el mínimo en una tarjetas de crédito o préstamos para consumos no esenciales. Estas deudas pueden reducir tu presupuesto y lo mejor es evitarlas o manejarse cuidadosamente. Distinguir entre ambas es clave para una salud financiera sólida.

¿Cómo manejar una deuda?

Es normal que todos tengamos una deuda; sin embargo, no tienen que ser un problema, al contrario, deben ser benéficas. Para lograrlo, debes saber que:

- No debes adquirir una deuda sin conocer los detalles como tasas de interés, fechas de pago, qué pasa si no pagas, qué pasa si pagas por adelantado.

- La prioridad en tus presupuesto debe enfocarse en liquidar una deuda y procurar no adquirir más de una al mismo tiempo.

- Uilizar las tarjetas de crédito sabiamente te evitará gastar más de lo que puedes pagar.

- Realizar todos tus pagos a tiempo beneficia tu puntuación crediticia. Entre más alto, mejor, pues básicamente es el nivel de confianza que te pueden tener.

Ideaspara generar ingresos adicionales

Como estudiante universitario, encontrar formas de generar ingresos adicionales puede ser una manera excelente de comenzar un ahorro.

- Busca trabajos de medio tiempo o proyectos a distancia que puedas realizar después de la escuela. Esto además te ayudará a obtener experiencia y sumar a tu CV habilidades.

- Si eres bueno en una materia, considera dar tutorías a otros estudiantes.

- Comienza un emprendimiento por muy pequeño que te parezca.

Profesionales que debes consultar en tu vida

En este camino hacia las finanzas sanas y seguridad del futuro, es súper importante que entiendas qué hacen estos profesionales y cómo es que pueden ayudarte. Todos ellos te ayudarán a resolver dudas, pero tómatelo con calma, no necesitas consultar a todos almismo tiempo, puedes comenzar con un contador si es que tienes proyectos freelance y requieres facturar, un planificador de jubilación puede ser util en el momento que comiences a ganar dinero y quieras generar tu ahorro para el retiro; etc.

También lee: 5 razones para conseguir un trabajo de medio tiempo

¡Con seguridad y sin miedo!

Al adentrarte en el mundo de las finanzas personales, recuerda que estás tomando las riendas de tu futuro. Cada decisión financiera, desde un presupuesto bien planificado hasta una inversión inteligente, es un paso hacia la autonomía y la confianza en ti mismo. No importa tu punto de partida; lo crucial es comenzar y mantener el camino con seguridad.

La educación financiera es, sin duda, una inversión en tu futuro. Así que, ¡anímate! El conocimiento y las herramientas están a tu disposición. Tu futuro financiero te espera.

Conoce las licencituras e ingenierías de la UNITEC, elige la modalidad que mejor se acomode a tus metas y calcula tu Beca Académica y colegiatura e inscríbete ¡hoy!